华游体育(中国)2026世界杯官方IOS|Android手机app下载 “耳朵经济”遇冷、“五项不准”,腾讯为何非要拿下喜马拉雅?

文|镜象文娱栗子酒

时隔近一年,喜马拉雅终于卖了。

5月12日,国度商场监管总局隆重附加戒指性条款,批准腾讯收购喜马拉雅股权案。

值得提防的是,这次收购并非全现款往复。两边条约拟定,腾讯方面将以12.6亿好意思元现款,加上不卓著总股数5.1986%的腾讯音乐A类平时股(总股数基于往复交割前五个职责日的已刊行及刊行在外平时股筹备),以及为喜马拉雅首创激动准备的、不卓著总股数0.37%的腾讯音乐A类平时股,收购喜马拉雅100%的股权。

按照腾讯音乐最新的(15日)135亿好意思元市值筹备,公司拟用于往复的股权对价约为7.54亿好意思元,也等于说,喜马拉雅这次“卖身”,方向总对价约20亿好意思元,合东谈主民币约136亿元。这个价钱不仅较收购条约发布时的往复对价(约28亿好意思元)缩水不少,与喜马拉雅巅峰期的50亿好意思元估值比拟,更绝顶于打了四折。

时也运也,喜马拉雅如今的场面不免令东谈主唏嘘。这个曾经悦目无两的在线音频龙头,历经四次IPO折戟后,市值箝制收缩,脚下大致抱上腾讯的大腿,已是现阶段最佳的罗致。

“五项不准”

促成一场“有条款”的收购

尽管历经永劫辰的商场审查后,腾讯收购喜马拉雅终获批准,但这次收购却是“有条款”的。商场监管总局给出的公告明确指出,腾讯、喜马拉雅及蚁合后实体需作出五项痛快:

1)不得升迁在线音频播放平台办事价钱、裁减办事水平或附加不对理往复条款;

2)不得裁减免费骨子及免费热点骨子比例;

3)不得与版权方好意思满独家授权,并在规依期限内捣毁现存独家授权商定;

4)不得向汽车厂商搭售或贫困其采购竞争敌手居品;

5)不得戒指主播多平台入驻或分发其作品。

赫然,这些“条款”指向的王人是腾讯收购喜马拉雅可能带来的阁下风险。毕竟巅峰时的喜马拉雅,曾是在线音频商场最惹眼的存在。

乐鱼中国app官方网站首页回极度看,喜马拉雅的高光时候险些与“耳朵经济”的高潮期完全重合。那时适值迁移互联网的潮口,迁移修复的迅速发展,让在线音频侵入更多碎屑时辰成为可能。除了音乐以外,有声书、音频课、相声、景观新闻、财经、历史、情感等各种音频迅速发展,共同推高了“耳朵经济”的上升,而喜马拉雅等于站在潮头最亮眼的那一个。

比如在商场最为温煦的学问付费方面,喜马拉雅曾推出“123学问狂欢节”,2017年至2020年,该狂欢节的累计销售额扫数从1.9亿元,暴涨至10.8亿元。受此带动,喜马拉雅的用户鸿沟在2019年时便已冲破6亿。

中国齐集视听节目办事协会发布的《2021中国齐集视听发展有计划讲明》数据显现,收尾2020年底,国内在线音频商场中,喜马拉雅的商场份额高达67.1%。可以说,喜马拉雅是那时不成多得的风景级独角兽,成本商场也纷繁向其抛出橄榄枝。

公开数据显现,2012年至2021年,喜马拉雅共拿到12轮融资,累计募得资金近百亿元。腾讯、阅文、百度、小米、好昔日、索尼音乐等巨头,纷繁站在喜马拉雅死后。在阿谁巅峰期,喜马拉雅的估值一度达到50亿好意思元,公司首创东谈主余建军对喜马拉雅的估值期待更是高达100亿好意思元。

于在线音频商场,这么一个占据完全份额的超头部居品罗致“卖身”,险些是难以思象的事,触发反阁下审查也在理由之中。但如今时移世变,“靴子”落地之时,喜马拉雅所处的商场果决是另一番天下。

四次IPO均失利

分食蛋糕者越来越多

从行业全体的发展看,大致在2020年之后,“耳朵经济”驱动全体走向下行期。此前,易不雅发布的《中国音频行业居品细察分析2022》数据显现,进入2021年,在线音频商场的MAU险些稳固在3亿险峻,这一数据险些已是“天花板”,行业于今难有更大冲破。

面临这么的发展场面,猜度企业随之走险峻坡路。比如在2020年,曾抢先喜马拉雅、以“中国在线音频第一股”之名挂牌纳斯达克的荔枝FM,其市值从6亿好意思元一度跌破1000万好意思元,濒临退市。另一边,百度旗下的蜻蜓FM也冉冉淡出公众视线。

比拟之下,喜马拉雅大致在行业低谷中稳住本人,已是不易。

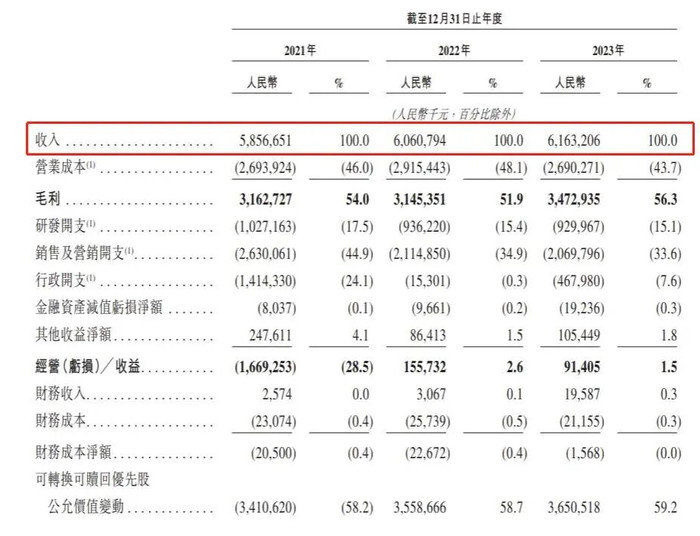

招股书数据显现,2021年至2023年,喜马拉雅的年度营收差异为58.56亿、60.61亿、61.63亿,尽管年营收增速从43.7%暴跌至1.7%,但至少相对稳固。不外不成幸免的是,公司多项救助业务的收入推崇王人不再那么“性感”,如订阅收入增速从2022年的15.9%跌至2023年的8.4%,付费点播收入更是大幅下滑,从2021年的10.58亿元下落至2023年的6.94亿元。

受此影响,喜马拉雅的上市路可谓跌荡转化。从2021年筹备赴好意思上市,后又转战港股,喜马拉雅历经四次IPO,均以失败告终。

在这个经由中,喜马拉雅的“下坠”更多是受到外力影响,在线音频商场的骨子护城河并不稳固。

一方面,华游体育在线音乐平台跨向音频骨子领域是“靠水吃水”,各大平台险些王人在第一时辰开采猜度骨子板块。其中,腾讯系除了打出企鹅FM这张牌以外,还在2021年收购懒东谈主听书,与旗下的酷我畅听整合,网易云音乐也增多了有声书、播客等长音频进口。

另一方面,喜马拉雅以付费为主的生意步地,也冉冉受到免费步地的冲击。最直不雅的是,字节向上依托番茄演义IP孵化番茄畅听,后者延续免费+告白的派遣,发展迅猛。除此以外,短视频的赶紧发展,也在挤压在线音频的增漫空间。比如近来大火的视频播客,等于长音频骨子转向视频平台的变种,抖音致使推出“听抖音”的功能,直指“耳朵经济”商场。

多方影响之下,喜马拉雅的处境愈发艰辛。2021年之后,平台“123学问狂欢节”销售额不再对外公开,外部融资也险些不再入场。

求稳的喜马拉雅

成为腾讯“防护战”的一环

对喜马拉雅来说,这无疑是一个十分被迫的场面。当行业全体走向低谷,喜马拉雅身为行业第一的含金量也在缩水,从估值下滑到四折“卖身”王人在印证这小数。可即便如斯,对当下的喜马拉雅来说,大致在此时“卖身”腾讯,仍是是一个可以的罗致。

因为喜马拉雅之是以大致从在线音频商场跑出来,主如果因为其有余优质的骨子,而这些骨子王人需要版权相沿,但购买版权是一笔不小的开销。

招股书数据显现,2019年至2021年,喜马拉雅的创作家分红成本与骨子版权及制作成本,统统差异为10.64亿元、15.49亿元、19.31亿元。另外,为了稳住份额,喜马拉雅的营销参加也箝制加码,同期段内,平台的销售及营销开销差异为12.19亿元、17.07亿元、26.3亿元。

遥远的高成本参加之下,喜马拉雅也遥远陷于吃亏。

2018年至2022年,非外洋财务讲明准则计量下,喜马拉雅经转化的年内吃亏金额差异为7.74亿元、7.73亿元、6.05亿元、7.18亿元和2.96亿元,累计吃亏达31.66亿元。公司曾经尝试通过裁人、降薪、削减营销开支的面孔,将公司的财务数据拉向盈利,但这些对喜马拉雅的可抓续盈利并无太大助益,也难以重振成本商场的信心。

从这个角度来看,喜马拉雅罗致腾讯,是为不时稳住场面不得不迈出的一步。而对腾讯来说,喜马拉雅的长音频骨子与迁移场景贯穿的用户群,是其膨大骨子领土的一块庞杂拼图。

尤其是在脚下,新的冲击抓续袭来。2025年,抖音将汽水音乐的日均保举流量升迁至5亿次,至此汽水音乐驱动进入狂飙期。

QuestMobile《2025中国迁移互联网秋季大讲明》数据显现,2025年9月,在腾讯音乐三大平台月活用户均有不同进度下滑的情况下,汽水音乐的月活用户同比增长90.7%至1.2亿,番茄畅听的增长率一样达到90%以上。另凭证同庚12月的数据,汽水音乐的月活进一步增长至1.4亿,与位列行业第三位的网易云音乐间的差距还在平缓。

赫然,基于字节的算法、抖音的流量池,以及免费+告白的步地,字节系的汽水音乐、番茄畅听正在在线音乐/音频商场撕开一谈口子。

站在这个层面,腾讯收购喜马拉雅可以视为其防护计谋的一环。尽管寂寞伶仃的喜马拉雅,很难造反多方商场侵蚀,但纳入腾讯系之后,喜马拉雅在长音频商场的上风,却能拉高腾讯生态的骨子壁垒。

原因在于,喜马拉雅的营收增速天然放缓,但在走向存量竞争的在线音频商场,仍是不成撼动的完全头部。况且,喜马拉雅障翳的用户与音乐商场并不完全重合,平台提供的长音频骨子,得志的是奉陪型、学问型,场景型浪费需求,再加上车载空间的迅速发展,在线音频的昔日并非莫得思象力。公开数据显现,2025年,喜马拉雅的全场景付用度户仍接近4000万。

更庞杂的是,背靠腾讯之后,喜马拉雅高成本、低产出的生意链条有望获得改善。腾讯浩大的IP库,和全生态、多渠谈的分发身手,可从版权与营销两个维度,优化喜马拉雅的长线开销成本,加快其迈向更健康的生意生态。

这也意味着华游体育(中国)2026世界杯官方IOS|Android手机app下载,伴跟着平台“生态战”抓续深刻,在线音乐、在线音频商场的竞争将进一步走向合流。喜马拉雅归于腾讯阵营的同期,更大商场的新一轮竞争果决漫起硝烟。